Wie wahrscheinlich ist es, dass ein Kunde seiner Zahlungsverpflichtung vorbildlich nachkommt? Banken und Unternehmen wollen das oft wissen, bevor sie Verbraucherinnen und Verbrauchern ein Angebot unterbreiten. Bei der Einschätzung helfen ihnen unter anderem Auskunfteien wie die Schufa. Die Schufa bewertet die Zahlungszuverlässigkeit von Verbraucherinnen und Verbrauchern in Prozent und ordnet sie so ihren fünf sogenannten Scoreklassen zu.

Sie heißen - in aufsteigender Reihenfolge - «Ungenügend» (bis 29,99 Prozent), «Ausreichend» (bis 85,88 Prozent), «Akzeptabel» (bis 93,53 Prozent), «Gut» (bis 97,21 Prozent) und «Hervorragend» (ab 97,22 Prozent). Der Schufa zufolge sind rund drei Viertel der gespeicherten Personen der besten Scoreklasse zugeordnet.

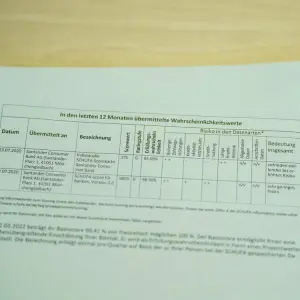

In welcher Klasse sie stecken, können gespeicherte Personen zwar bei der Schufa abfragen. Wie genau die Eingruppierung allerdings erfolgt, ist für Außenstehende kaum nachvollziehbar. Stephanie Pallasch von der Stiftung Warentest bringt im Interview Licht in die für Verbraucher oft intransparente Score-Festlegung.

Frage: Wie hoch sollte ein Score mindestens sein, um mit guter Bonität zu überzeugen?

Stephanie Pallasch: Zunächst einmal ist es wichtig zu wissen, dass es neben der Schufa auch noch andere Auskunfteien gibt. Die Schufa ist allerdings die mit den meisten gespeicherten Daten und hat damit auch den größten Einfluss auf das Alltagsleben der Verbraucher.

Nun ist es so: Das Schufa-Scoring alleine darf nicht Grundlage für eine Geschäftsentscheidung sein. Das heißt, Vertragspartner wie Banken, Vermieter und Unternehmen dürfen das Schufa-Scoring nur als eine von mehreren Informationsquellen heranziehen. Ob sie sich das Scoring überhaupt anschauen und wie sie am Ende damit umgehen, bleibt ihnen überlassen.

Es ist alleine die Geschäftsentscheidung der Schufa-Vertragspartner, mit Kunden welchen Scorings sie eine Geschäftsbeziehung eingehen - ob sie also nur ein «Hervorragend» oder auch noch ein «Gut» akzeptieren. Was durchaus passieren kann: Dass sich mit einem schlechteren Schufa-Scoring zumindest die Konditionen verschlechtern.

Was man allerdings nicht vergessen darf: Banken zum Beispiel haben in der Regel deutlich mehr Informationen als die Schufa. Sie wissen über Einkommen und Vermögen Bescheid, wissen, ob Kunden zur Miete oder im Eigentum leben. Das alles weiß die Schufa nicht. Es sind also mehr Informationen, die sich auf eine Geschäftsentscheidung auswirken. Trotzdem ist es natürlich so, dass es mit einem schlechten Schufa-Score schwieriger wird, bestimmte Verträge abzuschließen.

Frage: Wann sollte ich mir spätestens Gedanken über mein Scoring machen?

Stephanie Pallasch: Man muss das Scoring nicht zu hoch hängen. Wenn das Leben bislang gut funktioniert, kann man davon ausgehen, dass mit dem Scoring alles in Ordnung ist. Nur wenn das irgendwann nicht mehr der Fall ist, sollte man besser mal die bei der Schufa gespeicherten Daten abfragen und prüfen. Das kann zum Beispiel sein, wenn der Kreditkartenantrag abgelehnt wird oder der Kauf auf Rechnung von heute auf morgen nicht mehr möglich ist.

Frage: Was kann ich unternehmen, um eine bessere Bonität zu erreichen?

Stephanie Pallasch: Um mal ein Gefühl dafür zu bekommen, wie das Scoring so funktioniert, kann ich jedem nur empfehlen, den Score-Simulator der Schufa auszuprobieren. Wichtig ist grundsätzlich, dass man keinen negativen Schufa-Eintrag hat - etwa aufgrund unbezahlter Rechnungen. Außerdem sollten die Daten immer aktuell sein. Ist eine offene Forderung irgendwann beglichen, ein Girokonto geschlossen oder ein Ratenkredit abgezahlt, sollten die entsprechenden Einträge auch nicht mehr bei der Schufa auftauchen.

Außerdem sollten Verbraucherinnen und Verbraucher nie mehr Girokonten oder Kreditkarten besitzen, als sie wirklich brauchen. Für beides gilt: Ein oder zwei wirken sich noch positiv auf den Score aus, mehr davon haben den gegenteiligen Effekt. Hier kann man sich also überlegen, überflüssige Konten und Kreditkarten zu kündigen. In dem Zusammenhang gut zu wissen: Je länger eine Geschäftsbeziehung besteht, desto besser für den Score.

Bei den genannten Daten kann es schon sinnvoll sein, mal nachzuschauen. Aber am Ende ist es natürlich so, dass man den Score nicht aktiv manipulieren kann. Denn er soll ja eine fundierte Aussage über das Zahlungsverhalten von Verbraucherinnen und Verbrauchern treffen. Ist das nicht mehr der Fall, verliert der Score seinen Sinn und Zweck.